中国瓦楞及箱板纸行业报告2019年一季度市场回顾及后市展望

时间:2024-04-20 05:19:13 作者:火狐体育全站app官网入口

产品描述

目前的包装形式分为纸包装、金属包装、玻璃包装、塑料包装等。其中,以波纹纸箱为主要构成的纸包装产品由于拥有良好的物理机械性、可回收性、印刷适应性、经济实用性和环保性等优良特性,使用范围越来越广。

瓦楞纸箱主要用来包装家用电器、日用百货、针棉织物、文化用品、中西成药的外包装等。

瓦楞纸箱具有强度适宜、轻便减震、耐冲击耐摩擦、可折叠、可自动化装箱、干净和安全清洁卫生、易于堆放,有印刷和商品宣传功能、价格实惠公道的优点。随着网络及电子商务平台的发展,波纹纸箱的优势越来越突出,毋庸置疑,对纸箱用纸——瓦楞及箱板纸的需求量也有一定的带动作用。

瓦楞及箱板纸是做波纹纸箱的最主要原材料。波纹纸箱生产流程为:箱板纸/瓦楞原纸→波纹纸板→瓦楞纸箱。

瓦楞纸是构成波纹纸板波纹状中芯所用的原料纸,主要用作波纹纸板的瓦楞芯层(中层),对波纹纸板的防震性能起及其重要的作用。箱板纸又称牛卡纸、牛皮卡纸、挂面箱板纸、再生箱板纸等,是纸箱用纸的主要纸种之一,箱板纸主要是与瓦楞纸芯粘合后制成瓦楞纸箱。

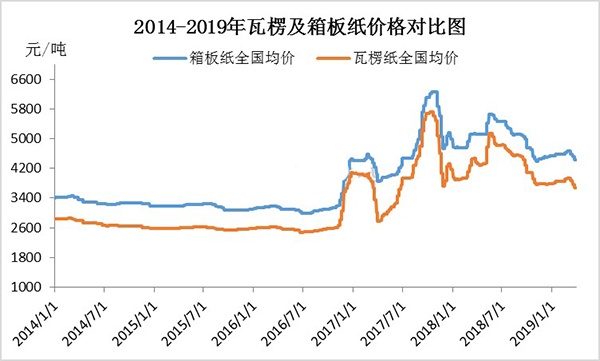

2014-2016年三季度瓦楞纸及箱板纸市场行情报价波动空间不大,其中瓦楞纸在2500-2800元/吨之间震荡,箱板纸在3100-3500元/吨波动。

而自2016年四季度开始瓦楞及箱板纸市场波动明显,2017年纸价达到历史最高点。进入2018年瓦楞纸市场运行相对平稳,2018年全国瓦楞纸均价为4324元/吨,同比上涨6.45%;全国箱板纸均价为5010元/吨左右,同比上涨5.94%。

2014-2018年瓦楞及箱板纸行业基本呈现供大于求状态,但供需平衡差相对不大。但受原料废纸政策及出口贸易受阻等多重因素影响,2018年瓦楞及箱板纸市场供需平衡差较2017年有所增大。供应方面,2018年中国瓦楞、箱板纸基本的产品总产量将达到4300万吨左右,加上进口原纸和库存数量,2018年总供应能力达到4800万吨左右,较2014年下滑2.4%。

需求方面,2018年中国瓦楞、箱板纸下游需求量在4600万吨左右,较2014年下滑2.6%。需求下滑的幅度大于供应增速,故瓦楞及箱板纸供需关系逐渐转到供大于求,行业供需压力增加。

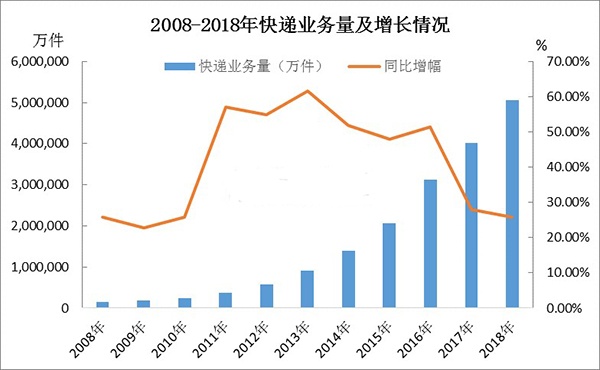

电子商务平台的迅猛发展带来了快递业务的大幅度增长,2008年以来,快递业务量每年增速维持在20%以上,2008-2018年的复合年均增长率高达42.02%!2018年快递包裹突破500亿件,包装箱用量约143亿个,据《造纸工业协会白皮书》多个方面数据显示,约折合用纸量100万吨,占瓦楞及箱板纸产量的2.3%左右。

目前中国快递进入一天10亿新时代,快递包装行业迎来重大机遇,虽然目前纸企原料回升及成本控制风险仍存在,但由于纸包装具有环保、可回收、印刷效果好等优点,加之国家政策对环保、可循环利用方向的侧重,未来纸包装在快递行业的发展空间仍可期。

瓦楞及箱板纸的最主要的组成原材料是废纸,随国家环保部门严控外废进口政策以来,外废进口量大幅度减少,据监测:2018年中国废纸进口量在1703.31万吨,同比减少33.77%,且2019年料进口量仍持续下滑。国废黄板纸受需求增加影响,价格波动频繁,纸厂对原料的风险控制加大,纸企盈利能力受到更大挑战。

另外,随着快递对瓦楞及箱板纸的需求增加,纸箱用纸的回收再利用问题也比较凸显。目前外废进口难度提升,不仅造成国内废纸供应量的减少,也对废纸供应的“质”形成较大冲击。量的减少,或将继续推涨国废价格。而“质”的下降,则要求国内纸企不仅要寻求其他渠道来弥补外废减少带来的影响,更加要提高国内废纸回收利用率,严控国内废纸的回收质量。否则,国内成品纸的竞争力将进一步减弱,成品纸进口替代将大幅度的增加,对我国造纸行业产生更大冲击。

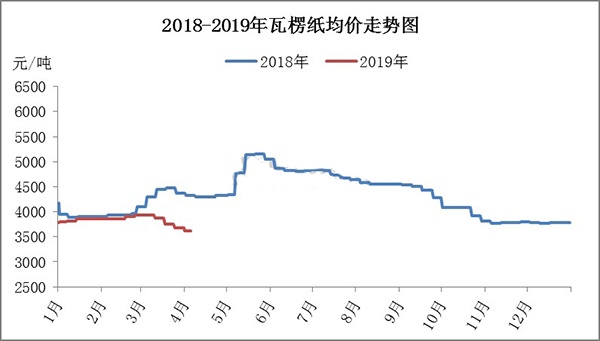

2019年一季度瓦楞纸均价为3845元/吨,较上一季度下滑3元/吨,环比下滑0.08%,同比下滑6.33%。一季度国内瓦楞纸市场行情报价呈现先涨后降走势,1-2月份纸价震荡上扬为主,主要因原料废纸价格持续上涨,成本增加支撑下纸企涨价意愿强烈。其次春节期间停机检修纸企较多,市场供应略显紧张。另外正处春节前后下游备货旺季,市场需求表现尚可。而3月份以后随着新增产能投放以及需求的转淡,市场供需矛盾有所加剧,纸价开始步入下行通道。月内规模纸企连续下调纸价2-3轮,共下调金额在200-400元/吨,中小纸企恐慌情绪浓郁,跟降幅度在100-250元/吨。

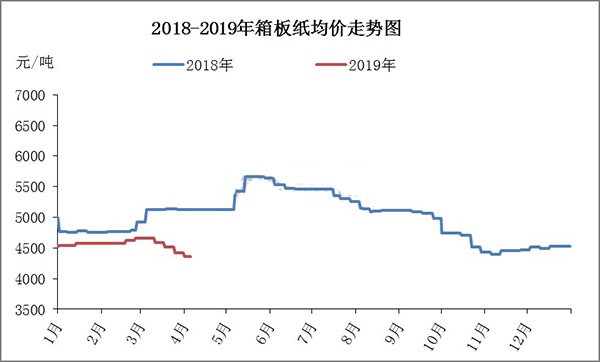

2019年一季度箱板纸均价4577元/吨,较上一季度下跌52元/吨,环比下滑1.15%,同比下滑6.44%。一季度箱板纸市场先涨后降,上涨多为成本支撑行情,下跌则受供需矛盾加剧影响。一季度市场供应面有所增加,其中山东博汇、河南龙源和重庆玖龙等新项目投产对整体供应影响较大,在下游需求无明显好转的背景下,供应压力尤其凸显。目前市场需求有限,中小纸厂暗降抢单,规模纸厂在市场价竞争面前,对价格战表现积极,其中3月份规模纸厂降价(含优惠促销)2-3次,累计下调幅度在200-400元/吨,市场心态渐趋悲观。目前原料废纸窄幅震荡,整体保持中高位运行,成本支撑与压力并存,但受制于下游需求持续低迷,订单难放量成交,成本面影响仍维持中性偏空,对箱板纸支撑难形成有效支撑。

2019年一季度国废黄板纸价格震荡上扬。一季度国废黄板纸均价2221元/吨,环比上涨1.83%,同比下跌3.48%。一季度国废黄板纸价格延续了自2018年12月开启的超跌反弹走势,反弹的动力大多数来源于恐慌气氛的短暂修复。一季度影响废纸市场行情报价走势的重要的因素有所变化,但因箱板瓦楞纸供过于求的主线矛盾仍然有效,那么成品纸供需关系也成为限制废纸价格反弹高度的主要障碍。

成本面:虽然外废进口存在减少预期,然因国废市场运行仍显疲弱,仅以窄幅震荡为主,因此在成本面或难以对瓦楞纸市场形成强有力支撑。

供应面:部分纸企仍存新项目投产计划,这将进一步增加市场的竞争压力,供应压力短期内缓解有限,且新产品为抢占客户资源,难免会进行激烈的价格战。

需求面:目前旺季不旺特征明显,春节后下游市场补库预期未得到积极兑现,纸厂上半年去库存任务艰巨,料价格实惠政策将是常态。二季度处于行业的传统淡季,包装企业订单不足情况对瓦楞纸大量备货意愿不强,纸企库存水平或将处于相对高位。

相关标签

相关产品

相关新闻

- 飞机行李托运怎么收费标准 坐飞机行李箱托运收费标准 [2024-05-01]

- 飞机免费托运行李箱尺寸 飞机免费托运行李箱尺寸要求 [2024-05-01]

- 【48812】《原神》枫原万叶天分晋级资料介绍 枫原万叶天分晋级资料是什么 [2024-05-01]

- 【48812】天天热门!pc abs是什么资料_pc abs [2024-05-01]

- 【48812】电子浆料是什么资料(电子浆料) [2024-05-01]

- 康欣新材2022年半年度董事会经营评述 [2024-05-01]

- 乾元泽孚拟设立全资子公司 优化业务结构及内部管理 [2024-05-01]

- 【48812】黄家湖白沙洲交通环境正整治 16个项目下一年6月竣工 [2024-05-01]

- 【48812】公司库存搁置纸箱、物流箱全新急需处理大约1 [2024-04-30]

- 香港六马宝典资料 [2024-04-30]